個人 年金 保険 おすすめ - 20代におすすめの個人年金保険ランキングTOP3!シュミレーション比較で魅力が丸わかり

個人年金保険はどこがいい?おすすめ人気ランキング10選【2020年】

【最新】個人年金保険おすすめ人気ランキング|徹底比較!

【2020年最新】個人年金保険おすすめランキング|プロが徹底比較

個人年金保険のおすすめ商品3選 個人年金保険のメリットやデメリット、選び方までFPが解説

20代におすすめの個人年金保険ランキングTOP3!シュミレーション比較で魅力が丸わかり

預貯金よりメリットになる点は? 老後資金を積み立てる場合、銀行の定期預金などを利用する人もいるでしょう。

払込免除のしくみがあり、所定の障害状態になれば以後の保険料は不要 詳細 参考返戻率 契約者 年金開始年齢 月払保険料 払込総額 年金額 返戻率 男性30歳 60歳 2万8,104円 1,011万7,440円 120万円 118. ライフステージなどに合わせて保険料の払込停止・再開が可能 10年以上の継続期間後• そして「家計や為替相場の状況に応じて毎月の掛金を柔軟に変動させられる」ですが、個人年金保険を含めた保険の欠点として「毎月一定の保険料を支払わなくてはいけない」ことが挙げられます。

こだわり個人年金では• 一方、全期前納は保険料全額を保険会社へ 「預ける」という形となります。

iDecoは生命保険会社でなく、 国民年金基金連合会、信託銀行、証券会社が運用する金融商品です。

【徹底比較】個人年金保険のおすすめ人気ランキング6選

貯金、預金のメリットを紹介いたします。

マニュライフ生命の「こだわり個人年金(外貨建)」は、プランナーとの対面相談を経てから加入する経路になっているためです。

加入する前に、この予断を許さない現状であることに留意しつつ、慎重な検討が求められます。

個人年金保険に加入するメリットは? 個人年金保険にはそもそも加入した方がいいのでしょうか?まずは個人年金保険に加入する意味やメリットを考えてみます。

【最新】個人年金保険おすすめ人気ランキング|徹底比較!

個人年金保険の中にも、安全・確実にお金を用意できるものや、運用効果により効率よくお金を増やせるものがあります。

個人年金保険は、公的年金に上乗せする私的年金の1つとして位置付けられます。

毎月1万円の支払いで定期的に外貨を積み立てるドルコスト平均法を使うため、 リスクを抑えながら年金増を狙えます。

一方で、変額個人年金保険は払込保険料が株式や債券で運用され、解約時でないと年金原資が確定しない。

個人年金保険のおすすめ人気商品3選と相談窓口ランキング

「ご確認いただきたいリスクについて/この保険にかかる費用について」は、をご覧ください。

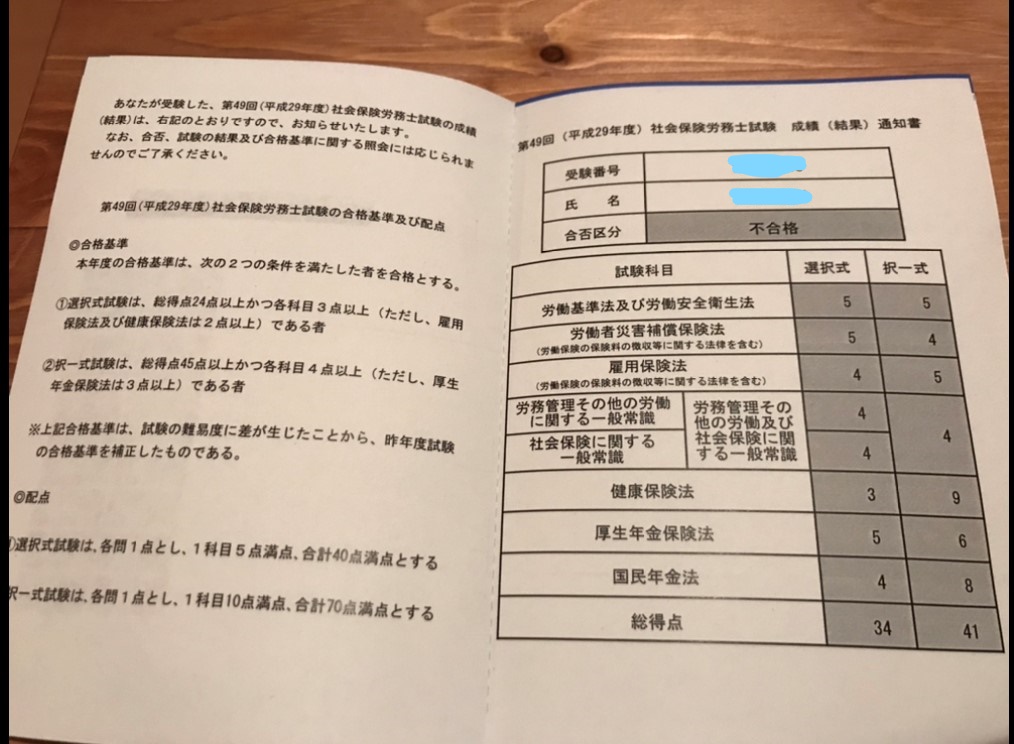

月額2万円の保険料(掛金)で個人年金保険に加入し、60歳まで払込みを続けるとして、30歳で始めた場合(払込年数30年)と、31歳から始めた場合(払込年数29年)とで、結果を比較してみましょう。

職についている方は年末調整を、年金受給者は確定申告で税金を還付してもらいましょう。

ポイントその5.定額年金か変額年金かを確認する 将来受け取れる年金の額が決まっているかどうかによっても、個人年金保険は分類できます。

【2020年】個人年金保険おすすめランキング3選!プロが厳選した1位とは?

iDeCoの掛金は職業によって上限が定められていますが、その全額が所得控除されるため、個人年金保険よりも大きな節税効果が期待できます。

iDeCoと個人年金保険は、運用する人、受け取る年齢、掛け金の限度額に違いがある• 上記のことから、 将来のために備える20代が増加傾向にあるといえるでしょう。

積立金額の増額、減額が可能 一定の要件を満たす必要あり• 108. 最低保証予定利率で計算した年金受取額と、2020年度適用の6年目以降の予定利率1. 外貨建てタイプ 保険料の支払いも、年金の受け取りも外貨で行う個人年金保険。

ランキング基準. 特にデメリットは、ご自身が 【リスクが許容できるかどうか】を慎重に考慮する必要があります。

【2020最新】個人年金保険のおすすめランキング4選!FPが人気を徹底比較|ニフティニュース

最低保証予定利率で計算した年金受取額と、2020年度適用の6年目以降の予定利率1. 「ライフロード」なら終身年金タイプも選べる 個人年金には「 有期年金」と「 終身年金」があります。

15年確定年金• 若い時に思い描いていたライフプランと、実際のライフプランは異なるもの。

節税のメリットをフル活用できる、個人年金保険料控除の対象条件を満たせる人も要チェックですよ! 個人年金保険をおすすめしない人 個人年金保険をおすすめしない人は以下のような人です。

なお、初回相談は平均1~2時間となります。

個人年金保険人気ランキング2020|利率の高いおすすめ個人年金

また、職業の告知のみによって加入できま […]• 今後の制度変更には要注意です。

それぞれの個人年金保険はこんな人におすすめ 円建て個人年金保険、変額個人年金保険、外貨建て個人年金保険がそれぞれどのような保険かについては、先ほど説明しました。

iDeCoでは毎月掛金を積み立てていきますが、その時に個人年金保険同様、所得控除され所得税と住民税が軽減されます。

ドルコスト平均法を利用してリスクの低減を図っている• 変額型の方は、運用成績により返戻率が左右されます。

20代におすすめの個人年金保険ランキングTOP3!シュミレーション比較で魅力が丸わかり

一部繰上げを請求される際の注意事項• 逆にデメリットは、積み立てたお金をすぐに引き出して使えないこと• 老齢基礎年金を一部繰上げて請求すると、この分については次の減額率に応じて生涯減額されます。

「こだわり個人年金(外貨建)」では、米ドル・豪ドルとも最低年1. バラエティ豊かな商品 個人年金保険は円建て・定額タイプのみならず、外貨建てタイプも存在します。

保証期間付有期年金• 用意された特別勘定の中から、契約者が運用先を決めるのが一般的で、投資リスクは契約者が負うことになります。

ライフロード• 個人年金保険のデメリット2……途中解約は元本割れの可能性が高い 個人年金保険の途中解約は可能な限り避けたいが、どうしても解約しなければならない状況では元本割れも覚悟して解約しよう。

- 関連記事

2021 tmh.io